OIer入门数模竞赛代码手之路

在生产实践中,经常会遇到如何利用现有资源安排生成,以取得最大效益的问题。运筹学的一个重要分支——数学规划应运而生,它是一种通过数学方法来解决实际问题的方法。线性规划是数学规划的一个重要分支,它是一种在给定约束条件下,求解线性目标函数最优值的方法。

本系列偏代码向,入门之前需要了解一些基本的数学知识,如线代、微积分等。本系列(由于一些懂得都懂的原因)以Python为主,也会涉及Matlab。

某厂家生产甲乙两种产品,每件利润分别为4000 , 3000 4000,3000 4 0 0 0 , 3 0 0 0 A , B A,B A , B 2 h , 1 h 2h,1h 2 h , 1 h A , B , C A,B,C A , B , C 1 h 1h 1 h 10 h , 8 h , 7 h 10h,8h,7h 1 0 h , 8 h , 7 h

对上述问题建立数学模型:设甲乙产品的生产量分别为x 1 , x 2 x_1,x_2 x 1 , x 2 z = 4000 x 1 + 3000 x 2 z=4000x_1+3000x_2 z = 4 0 0 0 x 1 + 3 0 0 0 x 2

max z = 4000 x 1 + 3000 x 2 s . t . { 2 x 1 + x 2 ≤ 10 x 1 + x 2 ≤ 8 x 2 ≤ 7 x 1 , x 2 ≥ 0 \max z=4000x_1+3000x_2\\

s.t. \begin{cases}

2x_1 + x_2 \leq 10\\

x_1 + x_2 \leq 8\\

x_2 \leq 7\\

x_1 , x_2 \geq 0

\end{cases}

max z = 4 0 0 0 x 1 + 3 0 0 0 x 2 s . t . ⎩ ⎪ ⎪ ⎪ ⎪ ⎨ ⎪ ⎪ ⎪ ⎪ ⎧ 2 x 1 + x 2 ≤ 1 0 x 1 + x 2 ≤ 8 x 2 ≤ 7 x 1 , x 2 ≥ 0

其中,x 1 , x 2 x_1,x_2 x 1 , x 2 z = 4000 x 1 + 3000 x 2 z=4000x_1+3000x_2 z = 4 0 0 0 x 1 + 3 0 0 0 x 2 s.t.标记的不等式组称为约束条件(即subject to)。由于上述目标函数与约束条件均为线性,故称线性规划。

一般线性规划问题的(Matlab/Python)标准形式为:

min z = f T x s . t . { A × x ≤ b A e q × x = B e q l b ≤ x ≤ u b \min z = f^T x\\

s.t.\begin{cases}

A\times x \leq b\\

Aeq \times x = Beq\\

lb \leq x \leq ub

\end{cases}

min z = f T x s . t . ⎩ ⎪ ⎪ ⎨ ⎪ ⎪ ⎧ A × x ≤ b A e q × x = B e q l b ≤ x ≤ u b

式中f,x,b,Beq,lb,ub为列向量,A,Aeq为矩阵,其中称f(也可用c表示)为价值向量,A为不等式约束矩阵,b为不等式约束向量(价值向量),Aeq为等式约束矩阵,Beq为等式约束向量,lb为下界向量,ub为上界向量。

满足约束条件的x即称为线性规划的可行解 。所有可行解构成的集合称为可行域 ,记作R R R z最小的可行解称为最优解 。

利用Python求解线性规划问题需要导入numpy,scipy库。以上述问题为例,其数学模型转化为标准形式为:

min z = − ( − 4000 − 3000 ) T × ( x 1 x 2 ) s . t . { ( 2 1 1 1 0 1 ) ( x 1 x 2 ) ≤ ( 10 8 7 ) ( x 1 x 2 ) ≥ ( 0 0 ) \min z = -\begin{pmatrix}

-4000 \\ -3000

\end{pmatrix}^T \times \begin{pmatrix}

x_1 \\ x_2

\end{pmatrix}\\

s.t.\begin{cases}

\begin{pmatrix}

2 & 1\\

1 & 1\\

0 & 1

\end{pmatrix}

\begin{pmatrix}

x_1 \\ x_2

\end{pmatrix}

\leq \begin{pmatrix}

10 \\ 8 \\ 7

\end{pmatrix}\\

\begin{pmatrix}

x_1 \\ x_2

\end{pmatrix}

\geq\begin{pmatrix}

0 \\ 0

\end{pmatrix}

\end{cases}

min z = − ( − 4 0 0 0 − 3 0 0 0 ) T × ( x 1 x 2 ) s . t . ⎩ ⎪ ⎪ ⎪ ⎪ ⎪ ⎨ ⎪ ⎪ ⎪ ⎪ ⎪ ⎧ ⎝ ⎛ 2 1 0 1 1 1 ⎠ ⎞ ( x 1 x 2 ) ≤ ⎝ ⎛ 1 0 8 7 ⎠ ⎞ ( x 1 x 2 ) ≥ ( 0 0 )

将参数定义为numpy矩阵后调用函数求解:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 from scipy import optimizeimport numpy as npf = np.array([-4000 ,-3000 ]).transpose() A = np.array([[2 ,1 ],[1 ,1 ],[0 ,1 ]]) b = np.array([10 ,8 ,7 ]) res = optimize.linprog(c=f,A_ub=A,b_ub=b,bounds=np.array([[0 ,None ],[0 ,None ]])) print (res)''' result: message: Optimization terminated successfully. (HiGHS Status 7: Optimal) success: True status: 0 fun: -26000.0 x: [ 2.000e+00 6.000e+00] nit: 2 lower: residual: [ 2.000e+00 6.000e+00] marginals: [ 0.000e+00 0.000e+00] upper: residual: [ inf inf] marginals: [ 0.000e+00 0.000e+00] eqlin: residual: [] marginals: [] ineqlin: residual: [ 0.000e+00 0.000e+00 1.000e+00] marginals: [-1.000e+03 -2.000e+03 -0.000e+00] mip_node_count: 0 mip_dual_bound: 0.0 mip_gap: 0.0 '''

其中linprog的完整参数:

1 2 3 def linprog (c, A_ub=None , b_ub=None , A_eq=None , b_eq=None , bounds=None , method='interior-point' , callback=None , options=None , x0=None )

其中:

参数

意义

c

目标函数的决策变量对应的系数向量(行列向量都可以,下同)

A_ub

不等式约束组成的决策变量系数矩阵

b_ub

由A_ub对应不等式顺序的阈值向量

A_eq

等式约束组成的决策变量系数矩阵

b_eq

由A_ub对应等式顺序的阈值向量

bounds

表示决策变量x连续的定义域的n×2维矩阵,None表示无穷

method

调用的求解方法,2.2节给出详细解释

callback

选择的回调函数

options

求解器选择的字典

x0

初始假设的决策变量向量,若可行linprog会对方法优化

求解线性规划问题的Matlab函数为:

1 2 3 [x,val] = linprog(f,A,b); [x,val] = linprog(f,A,b,Aeq,Beq); [x,val] = linprog(f,A,b,Aeq,Beq,lb,ub);

其中x为决策向量,val为此时目标函数值。

有些看起来是非线性的问题,经过转换也可以通过线性规划求解。

对于目标函数含绝对值的问题,可以通过引入新的变量进行转化。如:

min z = ∣ x 1 ∣ + 2 ∣ x 2 ∣ + 3 ∣ x 3 ∣ + 4 ∣ x 4 ∣ s . t . { x 1 − x 2 − x 3 + x 4 ≤ − 2 x 1 − x 2 + x 3 − 3 x 4 ≤ − 1 x 1 − x 2 − 2 x 3 + 3 x 4 ≤ − 1 2 x 1 , x 2 , x 3 , x 4 ≥ 0 \min z = |x_1|+2|x_2|+3|x_3|+4|x_4|\\

s.t.\begin{cases}

x_1-x_2-x_3+x_4 \leq -2\\

x_1-x_2+x_3-3x_4 \leq -1\\

x_1-x_2-2x_3+3x_4 \leq -\frac{1}{2}\\

x_1,x_2,x_3,x_4 \geq 0

\end{cases}

min z = ∣ x 1 ∣ + 2 ∣ x 2 ∣ + 3 ∣ x 3 ∣ + 4 ∣ x 4 ∣ s . t . ⎩ ⎪ ⎪ ⎪ ⎪ ⎨ ⎪ ⎪ ⎪ ⎪ ⎧ x 1 − x 2 − x 3 + x 4 ≤ − 2 x 1 − x 2 + x 3 − 3 x 4 ≤ − 1 x 1 − x 2 − 2 x 3 + 3 x 4 ≤ − 2 1 x 1 , x 2 , x 3 , x 4 ≥ 0

对于绝对值问题,发现∀ x i , ∃ u i , v i ≥ 0 : x i = u i − v i , ∣ x i ∣ = u i + v i \forall x_i,\exist u_i,v_i \geq 0:x_i=u_i-v_i,|x_i|=u_i+v_i ∀ x i , ∃ u i , v i ≥ 0 : x i = u i − v i , ∣ x i ∣ = u i + v i u , v u,v u , v x = u − v x=u-v x = u − v

因此做变量变换并将新变量排序为一维向量y = ( u v ) = ( u 1 . . . u 4 v 1 . . . v 4 ) y=\begin{pmatrix}u\\v\end{pmatrix}=\begin{pmatrix}u_1&...&u_4&v_1&...&v_4\end{pmatrix} y = ( u v ) = ( u 1 . . . u 4 v 1 . . . v 4 )

则上述模型转化为如下标准型:

min c T y s . t . { ( A − A ) × ( u v ) ≤ b u , v ≥ 0 \min c^T y\\

s.t.\begin{cases}

\begin{pmatrix}

A & -A

\end{pmatrix} \times \begin{pmatrix}

u \\ v

\end{pmatrix}\leq b\\

u,v \geq 0

\end{cases}

min c T y s . t . ⎩ ⎪ ⎨ ⎪ ⎧ ( A − A ) × ( u v ) ≤ b u , v ≥ 0

其中:

c = ( 1 2 3 4 1 2 3 4 ) T b = ( − 2 − 1 − 1 2 ) T A = ( 1 − 1 − 1 1 1 − 1 1 − 3 1 − 1 − 2 3 ) c=\begin{pmatrix}

1&2&3&4&1&2&3&4

\end{pmatrix}^T\\

b=\begin{pmatrix}

-2&-1&-\frac{1}{2}

\end{pmatrix}^T\\

A = \begin{pmatrix}

1&-1&-1&1\\

1&-1&1&-3\\

1&-1&-2&3

\end{pmatrix}

c = ( 1 2 3 4 1 2 3 4 ) T b = ( − 2 − 1 − 2 1 ) T A = ⎝ ⎛ 1 1 1 − 1 − 1 − 1 − 1 1 − 2 1 − 3 3 ⎠ ⎞

然后调用linprog函数求解即可:

1 2 3 4 5 6 7 8 9 from scipy import optimizeimport numpy as npc = np.array([1 ,2 ,3 ,4 ,1 ,2 ,3 ,4 ]).transpose() A = np.array([[1 ,-1 ,-1 ,1 ],[1 ,-1 ,1 ,-3 ],[1 ,-1 ,-2 ,3 ]]) b = np.array([-2 ,-1 ,-1 /2 ]) res = optimize.linprog(c=f,A_ub=np.hstack((A,-A)),b_ub=b,bounds=np.array([[0 ,None ]]*8 )) print (res)

如求解min x i { max y i ∣ x i − y i ∣ } \min\limits_{x_i}\{\max\limits_{y_i}|x_i-y_i|\} x i min { y i max ∣ x i − y i ∣ } z = max y i ∣ x i − y i ∣ z = \max\limits_{y_i}|x_i-y_i| z = y i max ∣ x i − y i ∣

以上问题则转化为:

min z s . t . { x i − y i ≤ z y i − x i ≤ z \min z\\

s.t.\begin{cases}

x_i-y_i \leq z\\

y_i-x_i \leq z

\end{cases}

min z s . t . { x i − y i ≤ z y i − x i ≤ z

即可使用一般线性规划求解。

市场上有n n n s i ( i = 1 , 2 , … , n ) s_i(i=1,2,…,n) s i ( i = 1 , 2 , … , n ) n n n s i s_i s i r i r_i r i q i q_i q i s i s_i s i

购买s i s_i s i p i p_i p i u i u_i u i u i u_i u i r 0 r_0 r 0 ( r 0 = 5 % ) (r_0=5\%) ( r 0 = 5 % )

投资的相关数据( n = 4 ) (n=4) ( n = 4 )

s i s_i s i r i / % r_i/\% r i / % q i / % q_i/\% q i / % p i / % p_i/\% p i / % u i / rmb u_i/\text{rmb} u i / rmb

s 1 s_1 s 1 28

2.5

1

103

s 2 s_2 s 2 21

1.5

2

198

s 3 s_3 s 3 23

5.5

4.5

52

s 4 s_4 s 4 25

2.6

6.5

40

符号规定

s i s_i s i i i i s 0 s_0 s 0 p 0 = q 0 = 0 p_0=q_0=0 p 0 = q 0 = 0 x i x_i x i s i s_i s i a a a Q Q Q

基本假设

投资数额M M M u i u_i u i bounds参数处理);

s i s_i s i 投资期间r i , p i , q i r_i,p_i,q_i r i , p i , q i

a , Q a,Q a , Q r i , p i , q i r_i,p_i,q_i r i , p i , q i

按照题意,总体风险可用投资的s i s_i s i

max q i x i \max q_ix_i

max q i x i

总体收益为各项投资的收益之和减去投资手续费之和,其中手续费为分段函数:

p = { p i u i x i ≤ u i p i x i x i > u i p = \begin{cases}

p_iu_i & x_i \leq u_i\\

p_ix_i & x_i > u_i

\end{cases}

p = { p i u i p i x i x i ≤ u i x i > u i

由基本假设可知,M > > p i u i M>>p_iu_i M > > p i u i x i > u i x_i > u_i x i > u i

Q = ∑ ( r i − p i ) x i Q = \sum(r_i-p_i)x_i

Q = ∑ ( r i − p i ) x i

要使收益尽可能大,风险尽可能小,需要建立一个多目标线性规划模型:

{ max ∑ ( r i − p i ) x i min max q i x i s . t . { ∑ ( 1 + p i ) x i = M x i ≥ 0 \begin{cases}

\max \sum(r_i-p_i)x_i\\

\min \max q_ix_i

\end{cases}\\

s.t.\begin{cases}

\sum (1+p_i)x_i = M\\

x_i \geq 0

\end{cases}

{ max ∑ ( r i − p i ) x i min max q i x i s . t . { ∑ ( 1 + p i ) x i = M x i ≥ 0

在实际投资中,不同公司侧重点不同,有的公司更看重风险,有的公司更看重收益。因此有以下三种简化方式:

给定一个风险上限a a a a a a q i x i M ≤ a \frac{q_ix_i}{M}\leq a M q i x i ≤ a

max ∑ ( r i − p i ) x i s . t . { q i x i M ≤ a ∑ ( 1 + p i ) x i = M x i ≥ 0 \max \sum(r_i-p_i)x_i\\

s.t.\begin{cases}

\frac{q_ix_i}{M}\leq a\\

\sum (1+p_i)x_i = M\\

x_i \geq 0

\end{cases}

max ∑ ( r i − p i ) x i s . t . ⎩ ⎪ ⎪ ⎨ ⎪ ⎪ ⎧ M q i x i ≤ a ∑ ( 1 + p i ) x i = M x i ≥ 0

给定一个收益下限k k k

min max q i x i s . t . { ∑ ( 1 + p i ) x i = M ∑ ( r i − p i ) x i ≥ k x i ≥ 0 \min \max q_ix_i\\

s.t.\begin{cases}

\sum (1+p_i)x_i = M\\

\sum(r_i-p_i)x_i \geq k\\

x_i \geq 0

\end{cases}

min max q i x i s . t . ⎩ ⎪ ⎪ ⎨ ⎪ ⎪ ⎧ ∑ ( 1 + p i ) x i = M ∑ ( r i − p i ) x i ≥ k x i ≥ 0

引入投资偏好系数s ∈ ( 0 , 1 ] s\in (0,1] s ∈ ( 0 , 1 ] s s s 1 − s 1-s 1 − s

min { s ∗ max q i x i − ( 1 − s ) ∗ ∑ ( r i − p i ) x i } s . t . { ∑ ( 1 + p i ) x i = M x i ≥ 0 \min \{s*\max q_ix_i-(1-s)*\sum(r_i-p_i)x_i\}\\

s.t.\begin{cases}

\sum (1+p_i)x_i = M\\

x_i \geq 0

\end{cases}

min { s ∗ max q i x i − ( 1 − s ) ∗ ∑ ( r i − p i ) x i } s . t . { ∑ ( 1 + p i ) x i = M x i ≥ 0

由于不同投资者有不同的风险度,故对风险度a a a

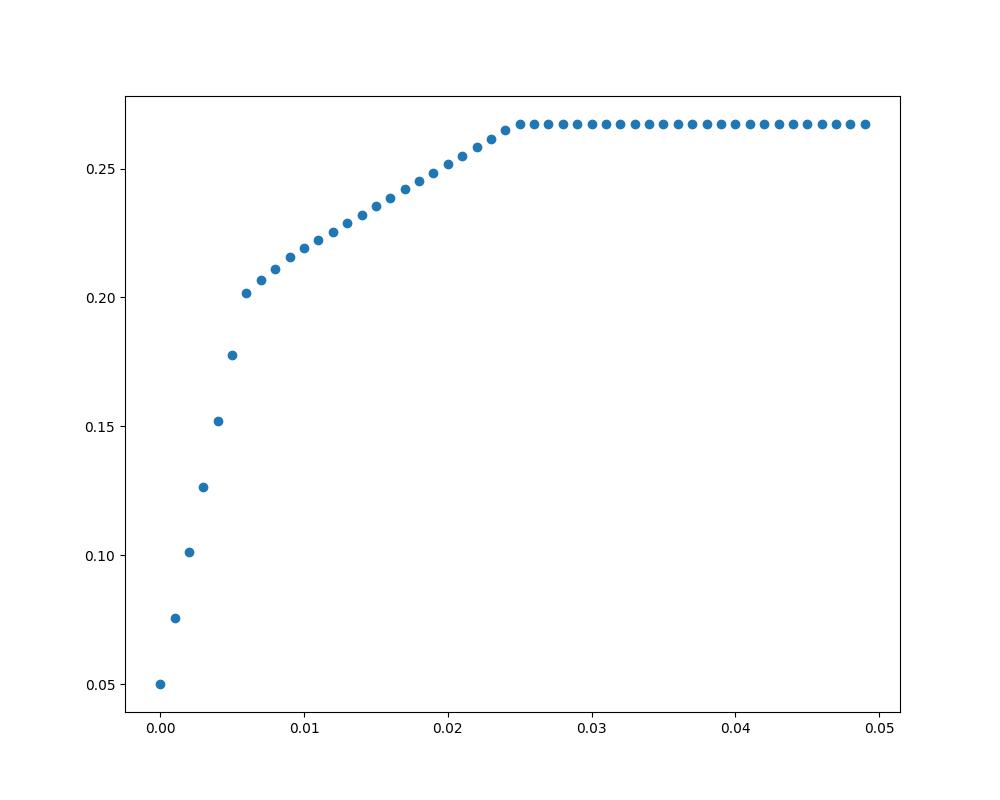

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 from scipy import optimizeimport numpy as npimport matplotlib.pyplot as plta = 0 c = np.array([-0.05 ,-0.27 ,-0.19 ,-0.185 ,-0.185 ]).transpose() A = np.array([ [0 ,0 ,0 ,0 ,0 ], [0 ,0.025 ,0 ,0 ,0 ], [0 ,0 ,0.015 ,0 ,0 ], [0 ,0 ,0 ,0.055 ,0 ], [0 ,0 ,0 ,0 ,0.026 ] ]) Aeq = np.array([[1 ,1.01 ,1.02 ,1.045 ,1.065 ]]) beq = np.array([1 ]) bounds = np.array([[0 ,None ]]*5 ) x = [] y = [] while a<0.05 : b = np.array([[a]]*5 ) res = optimize.linprog(c=c, A_ub=A, b_ub=b, A_eq=Aeq, b_eq=beq, bounds=bounds) x.append(a) y.append(-res.fun) a += 0.001 plt.figure(figsize=(10 , 8 ),dpi=100 ) plt.scatter(x,y) plt.show() plt.savefig('./figure.jpg' )

结果分析:

风险大,收益也大

投资分散时风险较小

对并无偏好的投资者应选择曲线转折点投资,以达到最优效果